En çok karşılaştığım banka reklamı, tek SMS’le kullanılabilen krediler. Ya da kredi kartına sıfır faizle olan satışlar. Genel olarak tüketimi arttırmaya yönelik kampanyalar. Bundan 20 yıl öncesinde olan reklamlar ise dolara/marka/türk lirasına bankların nasıl yüksek faiz verdikleriyle ilgili. Komplo teorisi yazan biri olsam derhal bankaların bize para harcatmak için dış güçler tarafından kontrol edildiğinden bahsederdim. Ancak değişen bankalar değil, ülkenin makroekonomik politikaları.

Bankaların 20 yıl once en çok kar ettikleri şey faizlerken , bugün tüketici kredilerinden ve operasyonel gelirlerden(kredı masrafı, eskpertiz masrafı gibi) para kazanıyorlar/kazanmak zorundalar. Çünkü 20 yıl önce faizler çok yüksekken, bu karlı bir işti. Bunun sonucu olarak da insanları birikim yapmaya teşvik etmek karlıydı. Günümüzde ise durum değişmiş halde. Bu değişen durumun ekonomik ve siyasi nedenleri var. Bunları Mahfi Eğilmez‘in blogunda bulabilirsin.

Bizim bu blogda tartışacağımız şey ise makroekonomik durumlar değil, sokaktaki düz adamı seni beni etkileyen basit gerçekler.

Her gün işe gidiyoruz ve bunun karşılığında bir ücret alıyoruz. Bundan gelir vergisi ve SGK kesintileri oluyor. Elinize geçen miktara Türkiye’de net maaş deniyor. Ekonomi literatüründe disposable income şeklinde geçiyor. Eğer net maaşınızın hepsini diğer maaşınız elinize geçene kadar harcıyorsanız, tasarruf yapamıyorsunuz demektir. Hatta bu maaş yetmiyor ve de kredi ile yaşamanıza devam ediyorsanız , tasarruflarınız negatif demektir. Negatif tasarruf demek, ileride yapacağınız tasarruflardan düşeceğiniz miktar demek. Yani gayet olumsuz bir durum.

KenardaPara tutamamanızın birçok nedeni var. Beklenmedik giderler, yüksek yaşam maliyetleri, düşük ücretler, harcama alışkanlıkları gibi. Bunların bazılarıyla başa çıkmak kolay, bazılarıyla Türkiye şartlarında çok zor.

Özetle tasarruf oldukça önemli. Eskiler de bunu kavramış ki bununla ilgili çok atasözümüz var. Yine de tasarruf yapmak ne yazık ki yeterli değil. Çünkü enflasyon denilen bir gerçeklik var ve bu da kenarda tuttuğumuz paranın bazen yavaş bazen hızlı şekilde erimesine neden olmakta.

Şimdi verilerle, bu enflasyon etkisini gösteren bir örnek verelim. . Portfolio Visualizer ile tanışın. Bu araç genel olarak ABD’deki yatırımcılara yönelik. Ancak bizim için de gayet faydalı özellikleri var. Bununla simulasyon yapabileceğiniz gibi tarihi verileri kullanarak, zamanında hergün kenara şu kadar para koysaydım bugün kaç param vardı gibi ah-vah analizleri için de kullanabilirsiniz

İlk örneğimiz bu yazıda ele aldığımız tasarrufumuz ve enflasyon ilişkisi olsun. Yatırım yapMAmaya bir örnek, tasarrufumuzu elimizde nakit olarak tutmak. İleride tekrar bahsederiz ancak, TL nizi Dolar ya da Euro olarak tutmak bir yatırım olmuyor. Sadece TL karşısında bir enflasyon koruma aracı alıyor. Dolar olarak tutarsanız ABD enflasyonu cebinizden tırtıklarken , EURO durumunda ise bu işi AB yapıyor.

Şimdi Portfolio Visualizer kullanarak 2008 Ocak ayında elimizde \$1000 olsa ve bu tarihten beri her ay kenara \$100 koysak bugün elimizde kaç ABD Doları nasıl bir satın alma gücüne sahip olurdu ona bakalım.

Bunun için Backtest Portfolio kısmına giriyoruz ve şu şekilde formu dolduruyoruz

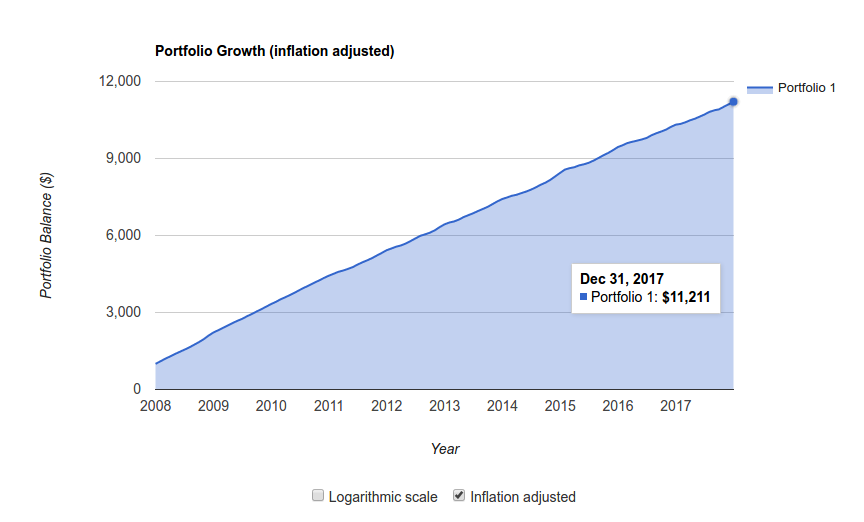

Elimizde kaç ABD Doları olacağı sorusu basit. 10 yıl * 12 ay * \$100 + \$1000 = $13000 . Peki bu \$13000 ın 2008’den beri enflasyon karşı gerçek değeri nedir ?

Onu da burada görüyoruz.

10 yıl boyunca yaptığımız $13.000 birikimin gerçek değeri $11.211 a düşmüş.

Peki madem dolarda tutmak bile tasarruflarımızı eritiyor nasıl bir koruma sağlarız? Cevap basit. Yatırım. Yatırımdaki amacımız en az enflasyon kadar bir kazanç sağlamak. Enflasyon’un üzerinde olan her kuruş ise bizim yatırımdan olan karımız. Tabi bir de vergi gerçekliği var. Devletimiz yatırımdan ettiğimiz karı hesaplarken enflasyon gerçeğini göz ardı edebiliyor. Bu sebeple yatırımıdan beklentimiz aslında enflasyonun %2-3 uzerinde bir getiri.

Yatırımda karlı durumdaysak ve getirimizi tekrar yatırım olarak değerlendiriyorsak Dünya’nın 8. harikası ile tanışıyoruz

Bileşik Faiz

Compound interest is the eighth wonder of the world. He who understands it, earns it… he who doesn’t… pays it

Albert Einstein

Bileşik faiz dünyanın 8. harikası. Anlayan kazanır, anlamayan öder

Baran(14)

Yani ne kadar erken tasarruf ve yatırım yapmaya başlarsak o kadar çok Bileşik Faiz den yararlanabiliriz.

KenardaPara’nın ne olduğunu ve nasıl değerlendirebilceğini tartıştık.

Gelecek yazı ülkemizin Finansal Özgürlük ve Erken Emeklilik üzerine