Daha önceki yazılarda BES te birikim dönemini değerlendirdik. Şimdi bakacağımız konuysa, emeklilik yaşımız geldiğinde bizi bekleyen seçenekler ver harcama yöntemleri.

Bireysel emeklilik sistemi, 56 yaşını doldurmuş ve sistemde 10 yıl kalmış kişilere birikimlerini almak için 3 seçenek sunuyor:

- Toplu para alımı: Emeklilik gününüze kadar biriktirdiğiniz tüm parayı almak

- Yıllık gelir sigortası: Birikimlerinizle satın adlığınız, her ay belirli bir maaş almayı garanti eden sigorta ürünü.

- Programlı geri ödeme: Biriktirdiğiniz fonları yavaş, yavaş harcamak için olan yöntem.

Şimdi bu 3 yönteme de biraz daha detaylı şekilde bakalım

Toplu Para Alımı

Bu yöntemde fonlardan elde ettiğiniz gelirden %5 vergi kesintisi uygulandıktan sonra, devlet katkısı dahil tüm birikiminizi sistemden alarak çıkarsınız. Bu parayla Daire-Dükkan gibi gayrimenkul alarak düzenli gelir elde etmeyi hedefleyebilirsiniz. Ya da 65 yaşında SGK’dan emekli maaşı alacaksanız, 65 yaşında bitecek şekilde özgürce harcayabilirsiniz. Dünya turu yapmak ya da yepyeni bir iş kurmak gibi

Yıllık Gelir Sigortası

Emeklilik şirketine, birikim dönemi sonunda “al ben bu kadar para biriktirdim, şimdi sen bununla ben ölene kadar her ay bana ne kadar para verebileceksen ver” demektir. Adından da anlaşılacağı gibi aylık maaş garantidir. Sizin fonlarınızın durumuna bakmaz. Ek olarak sigorta şirketinin maaşınızı her sene enflasyon oranında arttırması beklenir. Bu yöntem 2015 yılında getirildi. Kağıt üstünde planlanma yapılmış olsa da internet üzerinde çok fazla YGS teklifiyle karşılaşmak mümkün değil.

Bu yöntem her sigorta yönteminde olduğu gibi gayet karışık yapılmış durumda. Detaylı simülasyonlarına EGM sayfasından ulaşabilirsiniz. EGM ödeme tiplerini 6ya ayırmış durumda. Benim açımda 2’ye ayrılmış haldeler. Birikiminizin miras olarak kaldığı ve kalamadığı. Miras ile kasıt sadece toplu para değil, mirasçılarınıza da belirli bir süreyle maaş bağlanması gibi.

Yıllık gelir sigortasını analiz ederken bakacağımız önemli bir oran, yıllık geri ödeme / ana para oranıdır. Yani 100.000TL niz için size aylık net 1.000Tl ödeniyorsa yıllık bu oran %12 dir. EGM nin sitesinden baktığımızda bu oranın farklı planlara göre değiştiği gözüküyor. En doğru plan tamamen sizin koşullarınıza bağlı. Eğer arkanızda bırakacağınız kişilerin maddi sıkınıtısı yoksa, miras kalmayan planlar seçip aylık gelirinizi yükseltebilirsiniz.

Sigorta şirketlerinin bu maaşı garantiye alabilmesi için devletten 25-30 yıllık enflasyon korumalı tahvil üretme beklentisi var. Yani aslında şirketler sizden aldığı parayla devletten tahvil alıp bunu size ödemeyi hedefliyor.

Programlı Geri Ödeme

Bu yöntem çok daha basit. 56 yaşına geldiğinizde tasarruflarınızı yavaş yavaş sistemden vergi avantajından da faydalanarak çekiyorsunuz. Aylık, 3 aylık , 6 aylık ve yıllık şeklinde seçenekleriniz var. Fon dağılımınızı yılda 2 defa değiştirme hakkınız var. Hatta üzerine ödeme yapma olanağınız da var. Kötü tarafı kriz gibi durumlarda fonlarınızın değeri düşebilir. Bu tür zamanlarda en ideal şey ya giderlerinizi kısmak ya da tekrar çalışmaya başlamak. Bu durumun en büyük riski 56-65 yaş arası olacaktır. 65 yaşında devletten emekli maaşı alacağınız garanti. Bu 9 senenin başında ekonomik kriz olmadığı sürece doğru planlama ile sıkıntı yaşamayacaksınızdır.

Doğru planlama, geri ödeme süresinin bitimine kadar emeklilik birikiminizin erimemesi demek. Yani 56 yaşında emekli olunca ömrünüzü 85 yıl diye tahmin ediyorsanız birikiminizin 30 yıl boyunca erimemesi demek.

ABD kaynaklı emeklilik için bu “Safe Withdrawal Rate” olarak tanımlanıyor. Bu oran Trinity Araştırma sonucuna göre %4 olarak belirlenmiş. Yani emekliliğinizin başında yıllık maaşınızı birkiminizin %4 ü olacak şekilde belirleyip her sene bu maaşı enflasyon oranında arttırtsanız birikiminiz yüksek olasılıkla(%95) 30 sene boyunca erimiyor. Hatta bazı durumlarda çok aha fazla para ile sonlanabiliyor.

Tabi bu araştırma ABD deki çok uzun yıllardan beri var olan verilere bakılarak yapılmış. Ne yazık ki bizde bu kadar geçmişe dayanan bir veri yok. BES’in 2003 yılında başladığını düşünürsek en fazla 15 yıllık veri var. Bu veriye bakarak ufak bir simülasyon yapalım

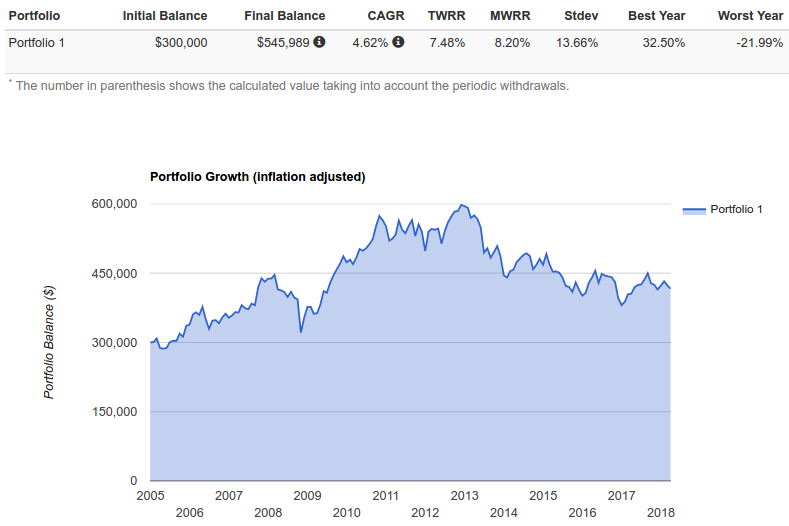

Diyelim ki maaşlı çalışanken aylık gelirimiz 1250\$ olsun. Maaşımızın %20 sini BES’e aktarıyorsunuz 250\$. Yani 1000\$ harcıyoruz aylık. 2005 yılına kadar elimizde 300.000\$ biriktirmişiz ve 2005 yılında 56 yaşında BES’ten emekli olmaya karar veriyoruz. “Safe Withdrawal Rate” yani %4 kuralına göre senelik BES’ten çekeceğimiz maaşımızın 12000\$ olması gerekiyor Çalışırken de senelik 12000\$ harcadığımız için emeklilik süresince aylık harcamamızda düşüş yaşamayacağız.

Bakalım 2005 yılından bugüne her sene 12000\$ çekmemiz durumunda portföyümüz nasıl değişmişs

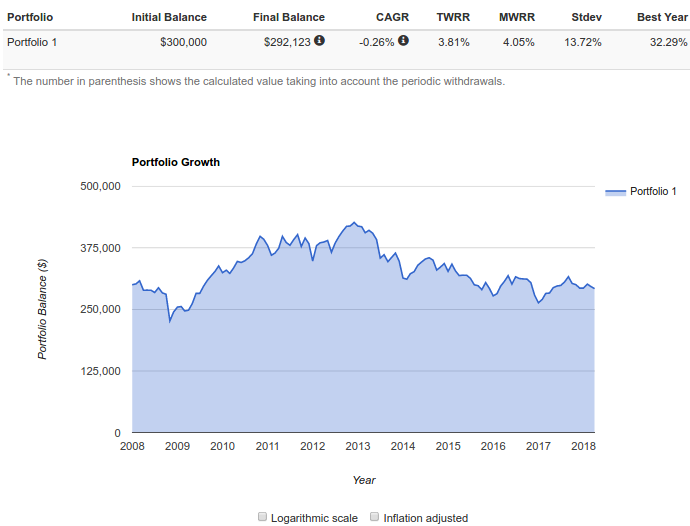

Gördüğünüz gibi portföyümüz erimemiş üstüne artmış. Ama bu sadece 2005 yılından bugüne olan tek bir portföy örneği için. Yani Trinity Araştırması bunu çeşitli portföyler için , çeşitli yıllar aralığında yapmıştı. Bizim şansımıza iyi bir dönem denk geldi. Harcamaya başladığımız yılın, birikim üerindeki etisi çok büyük. Şansımıza emeklilik dönemi ekonomik kriz olduğu bir yılda başlarsa portöyümüz erimeye başlayacaktır. Mesela 2008 küresel ekonomik krizi gibi.

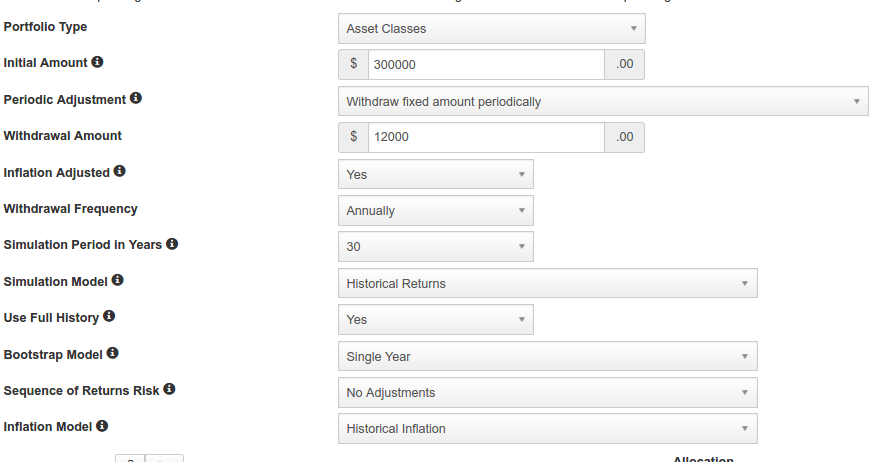

Portfolio Visualizer’in bu gibi az veriyle test yapmak için başka bir güzel özelliği de var. O da Monte Carlo simülasyonu sekmesi. Bunun istatistikle alakalı detaylarına girmeyeceğim. Bunun sonucunu şöyle düşünebilirsiniz. Yüzde kaç ihtimalle benim portföyüm erimeden simülasyon süresini atlatacak.

Az önceki senaryoyu Portfolio Visualizer’in nin ilgili alanına girelim.

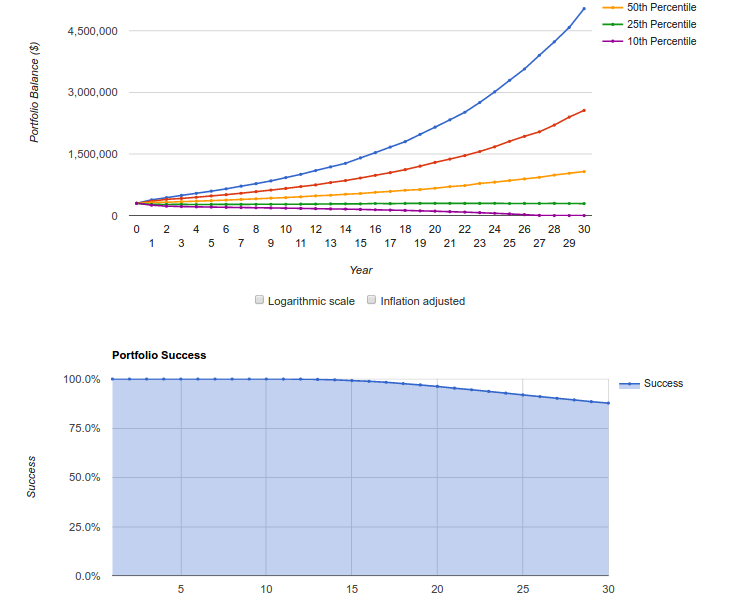

Ve sonuç

Bizim ideal portföy dağılımımız sadece %87.5 ihtimalle erimeden 30 yıl boyunca dayanıyor. ABD’deki dağılımlarda bu ihtimal %95. Yani bizim BESlerin performansı ABD örneği gibi yeterince güçlü değil. Bunun temel nedeni yüksek FİGK ler yani. Yüksek fon işletim gider kesintileri. Ek olarak da içinde bulunduğumuz ülkenin ekonomik koşulları

Hangisi daha iyi ?

Benim fikrim, Programlı Geri Ödeme döneminde %4 oranının Türkiye’de gerçekçi olmadığı. Bizim için çok daha düşük bir oran lazım. %2 gibi. Yıllık gelir sigortasındaysa EGM nin sitesinde önerdiği YGS oranı %5.5 civarı. Yani 100.000TL niz varsa size mirassız önerilen ömür boyu gelir garantisi 450TL civarında oluyor. Bu biraz elma-armut karşılaştırması oluyor diye itiraz edebilirsiniz. Programlı geri ödeme durumunda birikiminiz sizden sonrakilere miras kalma şansı varken, gelir garantisinde bu miktarı talep ederseniz geliriniz oldukça düşüyor. Programlı geri ödemede piyasalar iyi gittiğinde portföyünüzün ve haliyle gelirinizin artma ihtimali varken, YGS de bu oran sabit olacak.

Bunlar dışında toplu para alımı yapıp bu parayla gayrimenkul de satın alıp kira getirisi elde edebilirsiniz. Eğer getiri hedefiniz YGS oranınından düşükse bu da çok mantıklı bir yatırım olmayabilir. Yani arkanızda mirasçınız yoksa ve de 100.000TL toplu para alımı sonrası alcağınız evin kira getirisi 450TL den azsa YGS daha mantıklı olabilir. Ama evinizin olduğu muhit değerlenip kira getiriniz de artabilir.

Eğer 56 yaşından sonra ihtimallerle uğraşamam diyorsanız Yıllık Gelir Sigortası sizin için daha mantıklı olabilir. Ama unutmayın ki bunu veren devlet değil bir sigorta şirketi. Sigorta şirketlerinin battığı çok sık olmasa da ara sıra görülmüş bir durum.

YGS ile size yapılan ödemenin TÜFE oranında arttırılması bekleniyor ama sigorta şirketleri bazı şeyleri bahane edip ödeyemeyecek duruma düşerlerse ne olacağı belli değil. Bu kısmın devlet güvencesi yok. Unutmayalım 2008 krizinde Lehman Brothers dan sonra ilk batan şirketlerden bazıları sigorta şirketleriydi.

Benim kişisel tercihim o yaşa geldiğimde belli olacak. Misal, emekliliğim gayrimenkul krizi dönemine denk gelirse toplu para alımını tercih edip bunla gayrimenkul almayı tercih ederim. Ya da borsa çöktüyse fonlarımı Borsa fonlarına çevirip emekliliği bir iki sene geciktirebilirim. Ya da gelecek tamamen belirsizse, YGS tercih edip aza kanaat ediğ kafamı rahat tutmak daha iyi olabilir. Bunların hepsini değerlendirip en iyi kararı verecek olanlar sizsiniz. Bankacıların pazarlama numaralarına kanıp aldanmayın. Bankalar kapitalizm gereği sizin emeklilik döneminizde onlar için hangi yöntem en karlıysa size onu satmaya çalışacaklardır.